高管集中被禁业,实属罕见!

近日,金融监管总局发布两则行政处罚信息,一口气对易安财险、华夏久盈资管两家保险机构的38位相关机构责任人处以警告并罚款,同时对其中6位责任人处以撤销任职,其中12位责任人分别被处以禁业1年、5年、15年乃至终身的梯队处罚。从个人处罚历史记录来看,这创下近年来保险行业最严厉处罚纪录。

记者调查了解发现,这两家险企均为当年“明天系”旗下保险机构,目前均已通过股权转让、被接管等方式成功“改头换面”。从监管给出的“被罚责任人名单”和“主要违法违规行为”来看,此番遭监管“铁腕清算”的人员多为两家险企时任和已离任的高管及中层,违法违规行为时间跨度长、责任链条广、风险性质严重,不仅反映了个别险企内部治理与风控机制的严重缺失,也暴露出早期保险行业粗放扩张、监管套利的积弊未除。

业内对此旧案重提、秋后算账的关注背后,绝不仅仅是对这两家问题险企抱以看官心态。高管集体失职、纵容违法违规行为滋生,于总资产规模动辄上亿元的险企而言,公司治理何以千疮百孔?当监管举起“终身禁业”的利剑,亮明“穿透式监管”的底线,所有顶风作案、铤而走险、心存侥幸都将在阳光下无处遁形。而对相关责任人被穿透式追责,也是回应公众关切、重建市场信心的必要步骤。

38人被罚

近日,金融监管总局在官网发布两张罚单,直指易安财险、华夏久盈资管违法违规的“旧账”。值得注意的是,两张罚单受罚对象均为个人,而非公司,且受罚人数较多。

针对易安财险的罚单披露显示,易安财险相关责任人存在以下违法违规行为:违规资金运用损害公司利益,委托无保险中介资质机构从事保险销售活动,保险条款和保险费率违反规定,编制或者提供虚假的报告、报表、文件、资料等。

为此,金融监管总局对李军、曹海菁、付兴亮、李民、赵振民、王文瑜、曹莉莉、仇传喜、岳云峰、程爽、彭煊、解晖、刘旸等责任人员警告并罚款共计171万元。对李军撤销任职资格。对曹海菁禁止进入保险业5年。

其中,被撤销任职资格的李军曾任易安财险董事长,被禁业的曹海菁曾任易安财险总经理,其余被罚责任人分别曾任易安财险合规、精算、财务等重要岗位负责人。

2007年12月至今,李军担任深圳银之杰股份有限公司总经理。作为重要股东,银之杰曾持有易安财险15%的股权。2016年4月,李军任易安财险董事长。

针对华夏久盈资管的罚单披露显示,华夏久盈资管相关责任人存在以下违法违规行为:关联方报告中存在虚假记载和重大遗漏、协助其他机构违规大幅虚增偿付能力、违规运用资金造成重大损失等。

为此,金融监管总局对丁德胜、赵瑜纲、崔勇、张洪涛、梁志勇、蒋健、奚星华、仲长昊、陈慧、于凌雁、张洪新、郭滨、谢民、黄伟、高志强、吕婧、付李艳、程东胜、马丽、张蔚蔚、张莹、杨清、徐淼、禹浩、刘艺等责任人员警告并罚款共计266万元。对丁德胜、赵瑜纲、崔勇、张洪涛、蒋健等责任人员撤销任职资格。

不仅如此,金融监管总局还对丁德胜、赵瑜纲、崔勇、梁志勇、蒋健等责任人员终身禁止进入保险业;对张洪涛禁止进入保险业15年;对陈慧禁止进入保险业5年;对于凌雁、张洪新、郭滨、谢民等责任人员禁止进入保险业1年。其中,丁德胜曾任华夏久盈资管董事长,赵瑜纲曾任华夏久盈资管总经理,其余被罚责任人分别曾任华夏久盈资管投资、董办、合规等重要岗位负责人。

业内人士评价称,监管部门对于一家公司不同责任人作出梯队式禁业处罚的决定,这在保险行业鲜见。足以可见这家公司在合规等问题上的千疮百孔。

改头换面挑战仍存

追溯上述两家险企历史不难发现,易安财险、华夏久盈资管均为当年“明天系”旗下保险机构,目前均已通过股权转让、被接管等方式成功“改头换面”。

当年“明天系”旗下有多张保险牌照,除规模最小的易安财险外,还有华夏人寿、天安人寿和天安财险等。其中,华夏久盈资管是华夏人寿旗下控股的保险资管公司。

2020年7月17日,鉴于天安财险、华夏人寿、天安人寿、易安财险触发了《中华人民共和国保险法》第一百四十四条规定的接管条件,原中国银保监会决定对上述机构实施接管。2022年6月29日,原中国银保监会原则同意易安财险进入破产重整程序。

之后,易安财险完成了市场化重组。2023年5月6日,原中国银保监会批复同意比亚迪控股子公司比亚迪汽车工业有限公司受让易安财险100%股权,易安财险成为比亚迪全资控股的财险公司。此后,易安财险获批更名为“深圳比亚迪财产保险有限公司”。

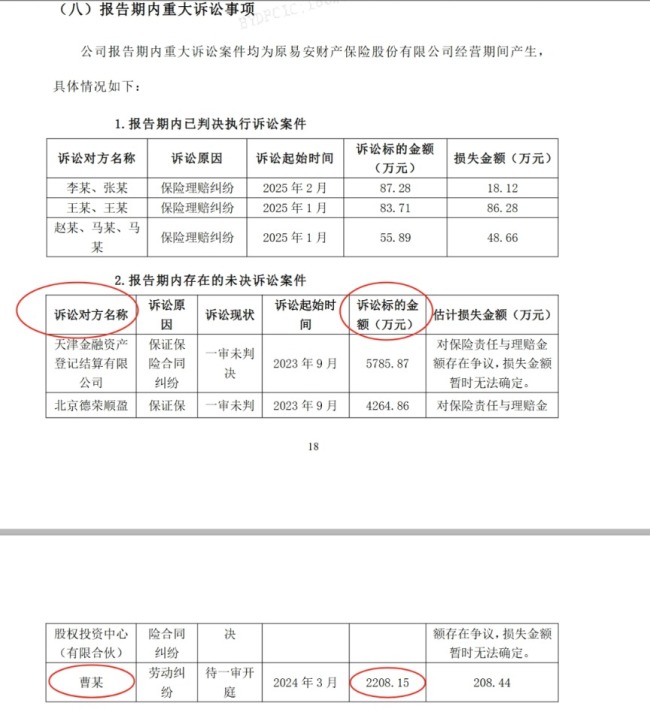

此次最严厉罚单的落地,被一些业内人士解读为“旧账或已了,转型迎契机”。但从已公开迹象可循,这或许只是揭开了这家险企昔日种种问题的“冰山一角”。从其近期披露的相关公告来看,目前仍面临“旧案”诉讼纠纷缠身的境遇。这无疑为正在重整改革中的公司带来一定的挑战。

比亚迪财险在中国保险行业协会官网披露的2025年第一季度偿付能力报告显示,报告期内重大诉讼案均为原易安财险经营期间产生。其中,一笔诉讼标的额为2208.15万元的劳动纠纷受到关注,这起劳动纠纷案的被告人为“曹某”。业内人士表示,超过两千万元的诉讼金额远超正常高管离职补偿范畴,此处的“曹某”是否就是此次被禁业5年的曹海菁,有待于进一步确认。

罚单涉及的另一家公司华夏久盈资管曾是华夏人寿旗下的资产管理公司。2020年,和易安财险一样,华夏人寿被实施接管。2023年,华夏人寿的风险处置方案落地,由新设的瑞众人寿整体受让华夏人寿保险业务及相应的资产、负债,华夏久盈资管的股权也随之转移至瑞众人寿名下。

2025年5月7日,华夏久盈资管在中国保险行业协会官网发布公告称,2024年7月15日,该公司2024年第3次临时股东会会议审议通过了《关于公司股权变更的议案》,同意股东华夏人寿将其所持公司99%的股权以4.95亿元转让给瑞众人寿,实际不涉及资金交易,其他股东放弃优先购买权。上述变更股东事项已于2025年4月25日经金融监管总局批准生效。目前,瑞众人寿持有华夏久盈资管99%的股权,北京世纪力宏计算机软件科技有限公司持股1%。

截至目前,华夏久盈资管并没有对此罚单作出正式回应。不过,熟悉该公司情况的业内人士表示,华夏久盈资管在托管之后已经进入一个新的阶段。目前华夏久盈资管以万亿元资产规模跻身超大型保险资管机构行列。自华夏久盈资管股权转移之后,未来可能启动更名事宜。

公开资料显示,今年1月,华夏久盈资管举行了2025年工作会议。瑞众人寿党委书记、董事长赵国栋出席会议,华夏久盈资管党委书记、总经理王晓辉作工作报告。会议中透露,截至2024年底,华夏久盈资管受托管理资产总规模超1.1万亿元,较年初增长65.57%,综合收益率超越行业均值。

明天控股进入破产清算程序

业内人士分析认为,上述罚单的落地,也是“明天系”出清历史遗留问题的进展之一。

2025年4月7日,上海市第三中级人民法院(上海三中院)出具《民事裁定书》,正式裁定对明天控股有限公司等12家关联企业进行实质合并破产清算。该裁定标志着明天控股正式进入破产清算程序。

根据公告显示,明天控股等12家企业于2025年2月11日向上海三中院提交了实质合并破产清算申请书,法院随后召开听证会进行审查。

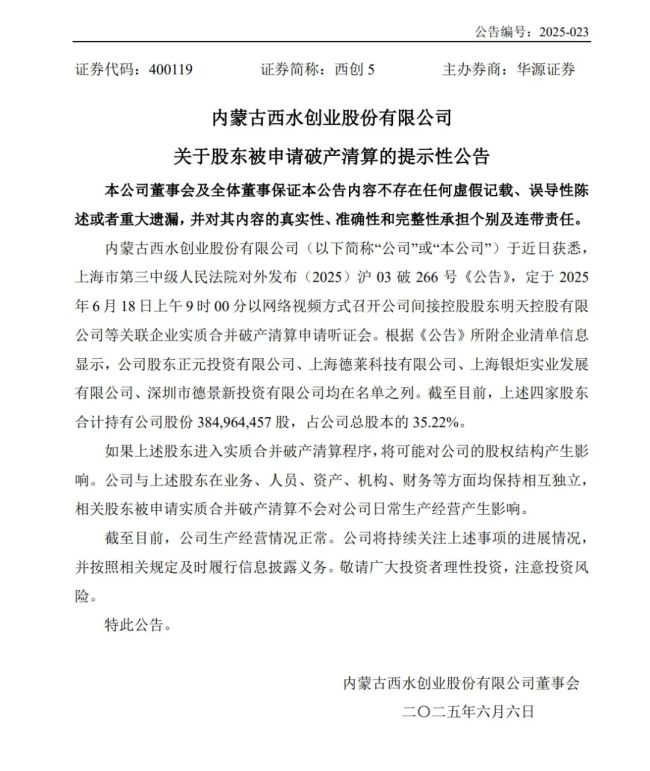

不过,多家关联上市公司陆续发布公告,提示申请或存在一定的不确定性。6月6日,内蒙古西水创业股份有限公司发布关于股东被申请清算的提示公告。公司获悉,上海市第三中级人民法院对外发布(2025)沪03破266号《公告》,定于2025年6月18日上午9时以网络视频方式召开公司间接控股股东明天控股有限公司等关联企业实质合并破产清算申请听证会。

该公司称,如果上述股东进入实质合并破产清算程序,将可能对公司的股权结构产生影响。公司与上述股东在业务、人员、资产、机构、财务等方面均保持相互独立,相关股东被申请实质合并破产清算不会对公司日常生产经营产生影响。

严格落实“问责到人”

面对复杂多变的市场环境,保险业持续强化监管。

2023年12月22日,中国人民银行在《2023年稳定性报告》中称,部分中小寿险公司存在风险隐患。一些中小寿险公司“三会一层”履职不到位,公司治理内部制衡机制失效,导致保险资金被少数股东和实际控制人违规占用,用于支持产业扩张、项目开发、偿还债务。

“促进中小寿险公司健康发展。”中国人民银行在报告中称,一是完善公司治理。压实机构主体责任,强化公司治理建设,有效发挥“三会一层”的制衡作用。在充分保障股东合法权益的同时,严格对股东和实际控制人的行为约束,督促股东依法依规行使权利、承担股东责任。强化投保人、保险保障基金等利益相关方对中小寿险公司的外部约束。

二是提高监管有效性。加强寿险公司股东股权监管,防止发生大股东操纵。对中小寿险公司业务规模异常扩张的,早发现、早预警、早纠正。对中小寿险公司资金运用端实施更严格的分级、分类、穿透监管。严厉打击违规行为,加大行政处罚力度,严肃查处风险背后的违纪违法违规行为。对寿险公司集中的地区,加强监管资源配备,提升监管能力。

近年来,监管持续强调“问责到人”,除对相关责任人的处罚增多外,被采取禁止进入保险业措施的人数也有所增加,甚至还有被采取终身禁业处罚的。终身禁入,意味着从此再也无法踏入行业,这为行业人士敲响了警钟。

记者统计发现,2025年一季度,共有20人被采取不同年限禁止进入保险业的监管措施,其中12人被罚终身禁止进入保险业。

这些曾经的从业者触碰了哪些“红线”?根据梳理发现,针对这些从业者的处罚事由,多集中于侵占客户资金、集资诈骗、合同诈骗等问题。

业内人士认为,今年以来,金融强监管严监管态势不减,彰显金融监管“长牙带刺”、有棱有角。

北京大学应用经济学博士后朱俊生教授表示,这次集中处罚的确是近年来保险监管领域罕见的高强度执法行动。从处罚内容来看,不仅涵盖警告、罚款等常规手段,更有撤销任职、禁业乃至终身禁业等“顶格处罚”,这充分体现了监管部门“强监管、防风险”的导向。

朱俊生分析称,这两张“最严厉罚单”的背后,既是对过去市场乱象的系统性纠偏,也是为行业新一轮转型奠定基础。两家险企的违规行为时间跨度长、责任链条广、风险性质严重,不仅反映了个别机构内部治理与风控机制的严重缺失,也暴露出早期行业粗放扩张、监管套利的积弊未除。在此背景下,对相关责任人被穿透式追责,是回应公众关切、重建市场信心的必要步骤。

“终身禁业”这类极端处罚的出现,标志着保险监管已从过去对机构为主的处罚逻辑,逐步转向对“关键少数”个人责任的问责。这种方式不仅提高了高管履职的合规边际成本,也强化了行业的行为约束机制,有利于推动保险机构真正建立起与资本金体量和风险责任相匹配的合规文化。

在朱俊生看来,长期来看,此类高压监管有望产生三方面积极影响:一是倒逼机构完善治理结构、压实董事高管的责任链条;二是净化市场环境,为合规经营的主体创造公平竞争空间;三是增强外部投资者和消费者对行业稳定性的信心,为下一阶段的高质量发展释放制度红利。