新增贷款中,主要反映楼市需求的居民中长期贷款仅增3.6亿元,较6月的3228亿元大幅放缓;至于主要反映居民大件消费的居民短期贷款则大减2216亿元,缩减幅度为去年同期减少1335亿元的1.45倍。

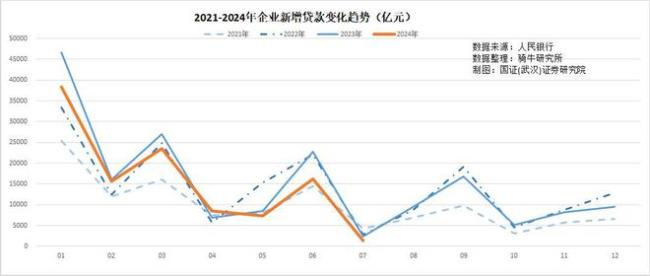

企业贷款从6月份的1.63万亿元降至1300亿元,较去年同期的2400亿元也大幅缩减了45.3%。

中国人民银行上周公布的银行家调查显示,第二季度贷款需求大幅减弱,整体贷款需求指数从上一季度的71.5%陡降至55.1%。

毫无疑问,7月份的信贷数据非常疲软,金融数据反映居民和企业贷款意欲低至历史低点,短期内经济复苏动能欠缺,这意味着此前的降息效果并不如人意。

二、为什么央行降息无法推动居民和企业通过增加负债来拉动消费与投资的共鸣呢?

从居民部门来看,居民存款、房产主要集中于中高收入阶层,这部分居民的房地产、汽车等大件消费已经饱和,日常生活消费也失去了提升空间。在资产价格全面下行时代,风险投资收益率和固收收益率均低于贷款利率,还掉银行贷款,就意味着他们能够减少资金成本。这种情况下,中高收入阶层缺乏增加负债去投资的兴趣和吸引力。

而中低收入阶层,主要集中于民营企业雇员、灵活就业群体和农村居民,他们现有的消费水平很低,有较大的消费提升空间。但受制于现有的国民收入分配制度和社会保障制度,他们的低收入和低社会保障水平,让他们缺乏足够的消费能力。与此同时,他们的家庭资产少、收入低,也很难通过商业银行的贷款风险审查。所以,货币政策对于他们而言,自然是无效的。

从企业部门来看,大量的民营企业受制于大的经济环境,盈利能力持续减弱,债务收入比被动增长。减少负债、降低风险自然是他们的最佳选择。

点击查看全文(剩余0%)